阅读须知:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

越南和印度要赶超甚至是替代中国制造的舆论近些年很流行,中国出口真的“不如印度越南”了吗?

如果只盯着“谁涨得快”,结论很容易被带跑,更关键的是谁能把产业链做全、把技术做深、把风险扛住。

中国外贸的底盘不是被几篇报道就能掀翻的,它靠的是硬工业、硬配套、硬效率。

这几年外部舆论最常用的一招,是把“部分产业转移”偷换成“制造业出走”。

把一些低端环节外迁,包装成中国经济失速,然后再把印度、越南的阶段性增长,讲成结构性替代。听起来顺滑,但经不起拆解。

那些看笑话的人要失望了!

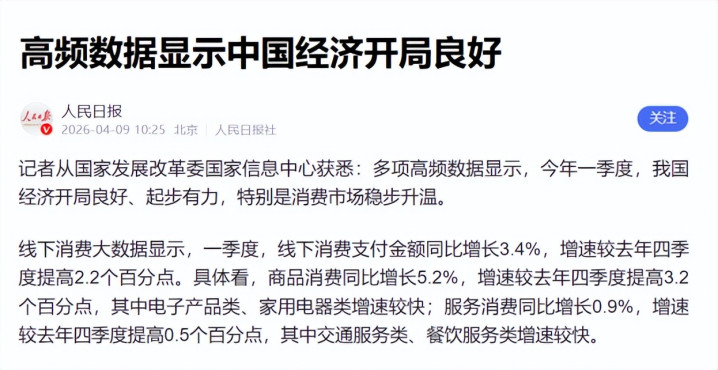

多项高频数据显示,2026年一季度,我国经济开局良好、起步有力,特别是消费市场稳步升温,一季度,线下消费支付金额同比增长3.4%,增速较去年四季度提高2.2个百分点。

外界热衷讲“西方企业撤离导致资本断崖式下跌”。但这类叙事往往以“西方为中心”来定义成功与失败。

真正能说明制造能力的,是产业链的完整度和升级速度,过去拉动中国增长的,更多是劳动密集型,但现在支撑增速和韧性的,越来越是高新技术研发与制造。

同样面对外部打压,有些国家会失速,而中国还能把增速维持在可预期区间。

中国对比印度、越南的增长故事,更需要分清“增速”和“体量”的差异,体量越小,增速越容易被低基数放大。

更关键的是,很多新增出口背后,离不开中国提供的设备、零部件、原材料和中间品,终端工厂换了地点,供应链的核心能力未必换了主人。

所谓“制造业大规模出走”,最容易被忽略的现实是,产业链不是搬一栋厂房就能复制,它需要工程师、模具体系、材料体系、上下游协同、质量控制和规模化成本曲线。

印度和越南当然在进步,但要在短期内复制中国这种全链条能力,难度极高。

在人口结构方面,年轻人口是潜在红利,但不是自动变现的红利。

能不能把人口变成产业能力,取决于教育体系、基础设施、营商环境、能源与物流成本,以及最重要的产业组织能力。

反过来看中国,挑战当然存在,外部环境的压力也是真压力,以美国为首的部分国家对中国企业的打压和限制,确实增加了技术获取和市场进入成本。

但现实是,越被卡脖子,越逼出自主替代的速度,很多关键领域反而更能形成“国产链”闭环。

西方习惯用旧剧本理解中国,认为只要减少贸易、限制技术、制造舆论,就能让中国走向被动。

但中国经济的变化方向,是从“外需驱动”转向“产业升级驱动”,从“拼劳动力”转向“拼工程化能力与体系效率”。

中国并没有把增长押在传统发达经济体一个篮子里,而是在加速拓展与金砖国家以及更多新兴市场的合作,同时也加强与东欧一些国家的经贸往来。

市场多元化的价值不在于“谁更有钱”,而在于分散风险、打开增量、形成更稳定的外需组合。

一些国家并非传统意义上的西方发达国家,经济体量也许不如西欧强,但它们对基础设施、制造品、数字化和能源合作的需求非常真实。

对中国企业来说,这不是“情怀市场”,而是可计算、可落地、可规模化的真实订单来源。

更现实的一点是,全球正处在一个高不确定性阶段,贸易保护、供应链安全、金融波动、地区冲突都会把风险外溢到每个经济体。

很多国家在这一轮冲击中财政吃紧,中国2026年经济开局良好,本质上是抗冲击能力的体现。

但外需波动可能反复,部分行业会面临更激烈的国际竞争,技术封锁也不会自动缓和。

真正的关键,是继续把产业升级做实,把内需潜力释放出来,把金融安全和产业安全的底线守住。

所以,“出口不如印度越南”这类说法,最大的误导在于它把复杂问题简化成一条排名,试图用情绪代替结构分析。

中国的优势不在于某一个月的出口曲线,而在于能持续提供高质量供给、持续迭代技术、持续组织超大规模产业体系。

总结

唱衰者最喜欢赌中国会在外部压力下失去方向,但从一季度的数据到产业结构的变化,信号恰恰相反。

中国经济不是靠别人鼓掌前进,而是靠把每一条产业链、每一个关键环节做得更强来前进,真正打错算盘的,从来不是中国。